Genussrechte – „das unterschätzte Tool“ für erfolgreiche Mitarbeitendenbeteiligungen und die Vorbereitung einer unternehmensinternen Nachfolge

Johannes Wagner, 06.06.2025- # nachfolge

- # mitarbeiterbeteiligung

Ob Nachhaltigkeitskriterien, Vesting-Modelle oder flexible Varianten: Dieser Artikel informiert zur strategischen Nutzung von Genussrechten – und zeigt, warum Genussrechte viel mehr Aufmerksamkeit verdienen.

Abstract:

Wie können Sie Ihr Unternehmen zukunftsfähig aufstellen – und gleichzeitig Ihre Mitarbeitenden stärker binden? Dieser Artikel erklärt, warum Genussrechte eine besonders interessante Option sind: von ihrer grundlegenden Bedeutung für Beteiligungsmodelle und die Unternehmensnachfolge über praktische Beispiele bis hin zu den steuerlichen Vorteilen. Sie erfahren, wie Genussrechte nicht nur Motivation und Bindung Ihrer Mitarbeitenden stärken, sondern auch zur Rettung in Unternehmenskrisen beitragen können – und warum sie in der Handelsbilanz als Eigenkapital bewertet werden. Zudem werden die rechtlichen Rahmenbedingungen beleuchtet, mögliche Fallstricke und konkrete Hinweise für eine erfolgreiche Gestaltung gegeben.

Kapitelübersicht:

Was ist ein Genussrecht?

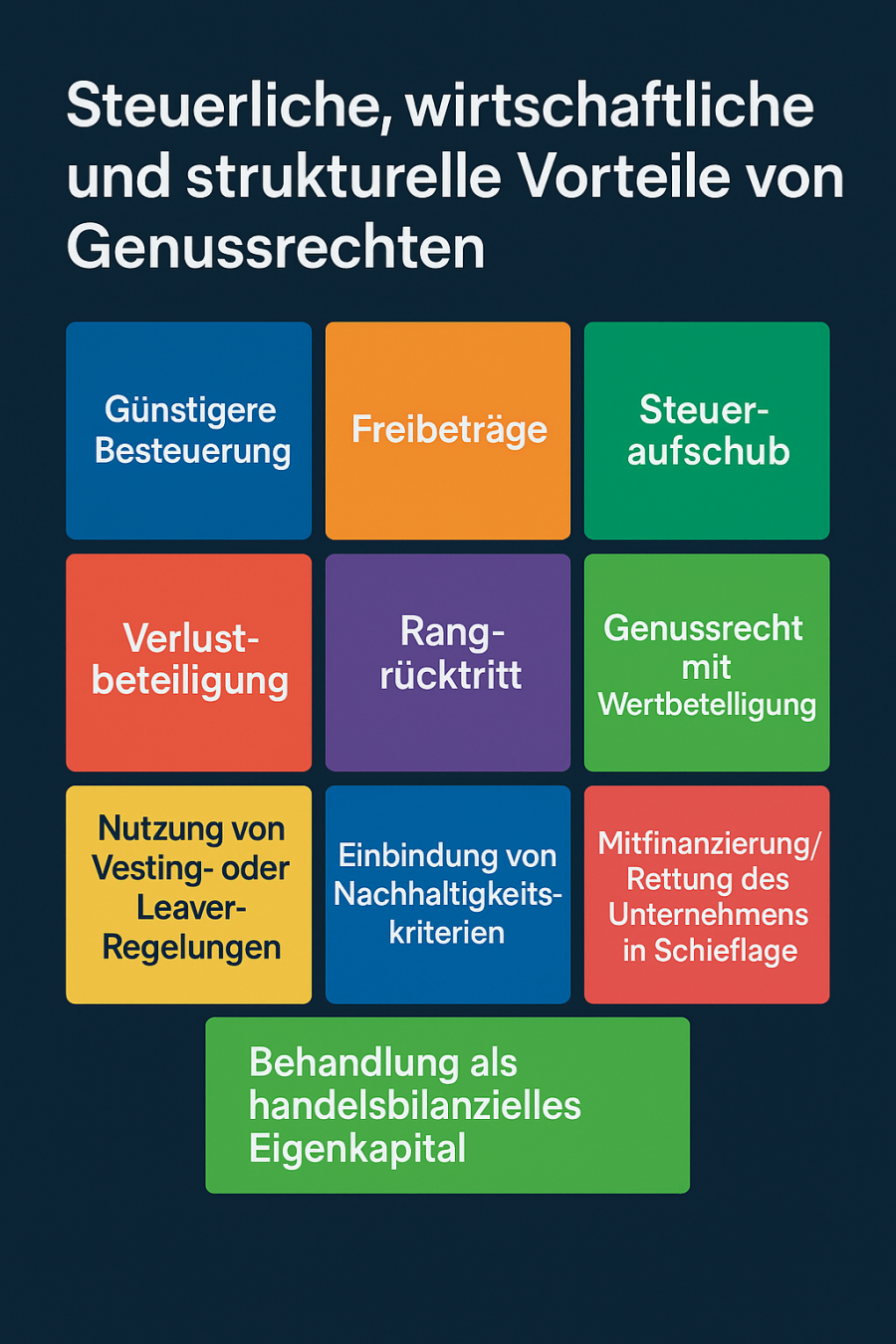

Zehn Vorteile von Genussrechten in der Mitarbeitendenbeteiligung

Genussrechte in der Vorbereitung der Unternehmensnachfolge

Der rechtliche Rahmen und die steuerliche Komplexität

Gestaltung und Umsetzung: Worauf ist zu achten?

Gestaltungsvarianten (Auswahl)

Fazit

Was ist ein Genussrecht?

Ein Genussrecht ist ein flexibles Beteiligungsinstrument, bei dem der:die Genussrechtsinhaber:in einem Unternehmen Kapital zur Verfügung stellt und im Gegenzug keine Mitspracherechte aber Gewinnbeteiligungsrechte (Zinsen, Gewinnanteil o.ä.) erhält.

Genussrechte werden häufig als Finanzierungsinstrument bei gemeinwohlorientierten oder nicht-exitorientierten Unternehmen verwendet. Als Mischform zwischen Eigen- und Fremdkapitalfinanzierung (sog. „Mezzanine“) kann das Genussrecht auch so gestaltet werden, dass es nicht als Fremdkapital, sondern als (handelsbilanzielles) Eigenkapital eingestuft wird, womit die Kreditwürdigkeit bei Banken erhöht werden kann.

Genussrechte bieten sowohl für Mitarbeitendenbeteiligungen als auch im Rahmen der Vorbereitung der Unternehmensnachfolge flexible und attraktive Möglichkeiten, die nachstehend erläutert werden.

Zehn Vorteile von Genussrechten in der Mitarbeitendenbeteiligung

Genussrechte sind äußerst flexibel und bieten attraktive steuerliche Vorteile für das Unternehmen und für die Mitarbeitenden. Im Folgenden werden anhand eines Beispiels zehn zentrale Pluspunkte illustriert – steuerlicher Natur, aber auch als wirtschaftliche und strukturelle Gestaltungsvorteile.

Angenommen, ein Unternehmen möchte seine Mitarbeitenden stärker am wirtschaftlichen Erfolg beteiligen, ohne Anteile oder Mitentscheidungsrechte zu übertragen. Hierfür bietet das Unternehmen den Mitarbeitenden an, Genussrechte zu zeichnen. Die Mitarbeitenden leisten je nach Anzahl der gezeichneten Genussrechte eine Einlage, die sie zum Ende der Laufzeit oder beim Ausscheiden aus dem Unternehmen zurückerhalten. Während der Laufzeit erhalten die Genussrechtsinhaber:innen (steuerprivilegierte) Ausschüttungen bzw. Gewinnanteile, die abhängig vom wirtschaftlichen Erfolg sind.

Ferner schenkt das Unternehmen den Mitarbeitenden jährlich eine Einlage von 500 € steuer- und sozialversicherungsfrei und ermöglicht eine (steuerfreie) Entgeltumwandlung in Einlagen im Umfang von 500 € pro Jahr.

Steuervorteil I: Günstigere Besteuerung

Anders als bei anderen Beteiligungsprogrammen wie bspw. Boni oder VSOP’s (Virtual Stock Option Plan – Wertbeteiligung im Verkaufsfall über virtuelle Anteile), die dem üblichen Lohnsteuerabzug und Sozialversicherungsabgaben unterliegen, sind die Gewinnanteile von Genussrechten bei richtiger Gestaltung lediglich mit Kapitalertragssteuer (zzgl. Solidaritätszuschlag) zu versteuern.

Steuervorteil II: Freibeträge

Aufgrund des Zukunftsfinanzierungsgesetzes kann das Unternehmen Mitarbeitenden jährlich bis zu 2.000 € pro Jahr steuer- und sozialversicherungsfrei zuwenden, sofern diese Genussrechtsbeteiligung allen Mitarbeitenden angeboten wird (§ 3 Nr. 39 EStG). Wenn Mitarbeitende Überstunden leisten, können – statt einer Schenkung – auch Entgeltansprüche bis zu 2.000 € jährlich steuerfrei in eine Genussrechtseinlage umgewandelt werden.

Im obigen Beispiel wurden 500 € geschenkt und weitere 500 € können als Entgeltumwandlung eingezahlt werden.

Steuervorteil III: Steueraufschub

Wenn Mitarbeitenden – anders als im obigen Beispiel – über die 2.000 € - Grenze hinaus und zusätzlich zum Arbeitslohn Genussrechtskapital geschenkt wird, kann unter bestimmten Bedingungen ein Steueraufschub möglich sein (§ 19a EStG). Damit müssen Mitarbeitende, die zwar steuerpflichtige Einkünfte, jedoch noch keinen Zugriff auf diese Einkünfte (in Einlage) haben (sog. „dry income“), nicht sofort Steuern zahlen.

Vorteil IV: Verlustbeteiligung

Mitarbeitende Genussrechtsinhaber:innen können auch – begrenzt auf die Höhe ihrer Einlage – an den Verlusten des Unternehmens beteiligt werden. Damit werden die Mitarbeitenden auch wirtschaftlich mehr zu Mitunternehmern.

Vorteil V: Rangrücktritt

In der Regel wird ein sogenannter qualifizierter Rangrücktritt vereinbart. D.h., wenn der:die Mitarbeitende das Unternehmen verlässt, oder die Laufzeit endet und das Unternehmen durch die Rückzahlung der Einlage oder die Zahlung des Gewinnanteils in den Insolvenzbereich geraten würde, muss das Unternehmen die Zahlung zunächst einmal nicht leisten.

Vorteil VI: Genussrecht mit Wertbeteiligung

Genussrechte können im Rahmen der Mitarbeitendenbeteiligung auch mit einer Wertbeteiligung im Verkaufsfall versehen werden, womit eine wirtschaftliche Gleichstellung mit den Gesellschafter:innen ermöglicht wird. Damit sind allerdings Einschränkungen beim Betriebsabgabenabzug des Unternehmens verbunden.

Vorteil VII: Nutzung von Vesting- oder Leaver-Regelungen

Auch VSOP-typische Regelungen wie Vesting oder Leaver-Regelungen sind im Rahmen eines Genussrechts möglich. Vesting ist das graduelle Anwachsen von Anteilen über die Beschäftigungsdauer hinweg. Leaver-Regelungen können zwischen sog. Good-Leaver- und Bad Leaver-Fällen (z.B. Kündigung durch Mitarbeitenden) unterscheiden.

Vorteil VIII: Einbindung von Nachhaltigkeitskriterien

Statt des Gewinns des Unternehmens, können auch weitere Faktoren wie das Erreichen von Nachhaltigkeits-KPI’s als Maßstab für die Höhe der Verzinsung bzw. der Gewinnbeteiligung herangezogen werden. Damit können Mitarbeitende zu mehr Nachhaltigkeit incentiviert werden.

Vorteil IX: Mitfinanzierung/Rettung des Unternehmens in Schieflage durch Mitarbeitende

Mitarbeitende können das Unternehmen insbesondere in Krisenzeiten oder Phasen mit geringer Liquidität durch die Zeichnung von Genussrechten stärken.

Vorteil X: Behandlung als handelsbilanzielles Eigenkapital

Wenn die Kriterien für die Einstufung als handelsbilanzielles Eigenkapital vorliegen, wird dadurch auch die Eigenkapitalquote und die Kreditwürdigkeit des Unternehmens verbessert. Nach IDW/HFA 1/1994 sind hierfür die folgenden vier Kriterien zu erfüllen:

Nachrangigkeit der Kapitalüberlassung gegenüber den anderen Gläubigern

Erfolgsabhängigkeit der Vergütung

Teilnahme am Verlust bis zur vollen Höhe des überlassenen Kapitals und

Langfristigkeit der Kapitalüberlassung (ab 5 Jahre).

Genussrechte in der Vorbereitung der Unternehmensnachfolge

Im Rahmen der unternehmensinternen Nachfolge ist die Finanzierung des Kaufpreises häufig ein großes Problem. Wenn sich nachfolgebereite Mitarbeitende frühzeitig mit Genussrechten beteiligen, können diese über die Zeit hinweg Kapital aufbauen, das die Finanzierung erheblich erleichtern kann. Das Genussrecht fungiert somit als eine „Spardose für die Nachfolge“.

Für den:die abgebende:n Unternehmer:in bedeutet das: frühzeitige Beteiligung der Nachfolgegeneration an den Gewinnen des Unternehmens, ohne sofort Eigentum zu übertragen. Für Nachfolgende: Steuerbegünstigter Aufbau von Kapital für die Kaufpreisfinanzierung und "Skin in the Game".

Der rechtliche Rahmen und die steuerliche Komplexität

Herausfordernd kann die Abgrenzung zu anderen mezzaninen Finanzierungsinstrumenten wie der (typischen) stillen Gesellschaft (§ 230 HGB) und dem partiarischen Darlehen sein. Ein entscheidendes Unterscheidungskriterium gegenüber der stillen Gesellschaft ist der dort erforderliche "gemeinsame Zweck" – fehlt dieser, spricht vieles für ein Genussrecht. Bei einem partiarischen Darlehen ist im Gegensatz zu einem Genussrecht keine Verlustbeteiligung möglich.

Die steuerliche Behandlung von Genussrechten ist differenziert und von ihrer konkreten Ausgestaltung abhängig.

Aus Sicht des Unternehmens: Wenn das Genussrecht neben der Beteiligung am Gewinn auch eine Beteiligung am sogenannten Liquidationserlös enthält, kann das Unternehmen die ausbezahlten Gewinnanteile nicht als Betriebsausgabe absetzen (vgl. BMF-Schreiben vom 11.04.2023 und § 8 Abs. 3 Satz 2 Alt. 2 KStG). Wenn hingegen lediglich eine gewinnabhängige oder festverzinsliche Vergütung – ohne Beteiligung am Liquidationserlös – gewährt wird, ist ein Betriebsausgabenabzug möglich.

Aus Sicht des Genussrechtsinhabenden: Die Rückzahlung der Kapitaleinlage ist steuerfrei. Die Gewinnanteile werden lediglich mit Kapitalertragssteuer zzgl. Solidaritätszuschlag (insgesamt 26,375%) besteuert.

Gestaltung und Umsetzung: Worauf ist zu achten?

Der Teufel steckt wie immer im Detail. Folgende Punkte sind aus juristischer und steuerlicher Sicht besonders zu beachten, wobei i.d.R. ein breiter Gestaltungsspielraum besteht:

Verlustbeteiligung: Üblich, aber auf Einlage beschränkt; reduziert Rückzahlungsanspruch

Qualifizierter Rangrücktritt: wichtig für Einstufung als handelsbilanzielle Eigenkapital

Gewinnbeteiligung: Fest- oder gewinnabhängige Verzinsung, prozentualer Anteil am Jahresüberschuss oder einer definierten Gewinnkennzahl (Umsatz auch möglich), ein festes Vielfaches („Multiple“) der ursprünglichen Einlage als Zusicherung (oder auch als Obergrenze), oder auch Kombinationen

Kündigungsrechte: i.d.R. nur bei wichtigen Gründen (z.B. Change of Control, Insolvenz, bei Mitarbeitenden: Verlassen des Unternehmens)

Teilnahme am Liquidationserlös: In der Regel nicht, damit das Unternehmen die Gewinnanteile als Betriebsabgabenabzug geltend machen kann (vgl. § 8 Abs. 3 Satz 2 KStG)

Informationsrechte: keine Mitspracherechte, aber zumeist Einsicht in Jahresabschlüsse

Form: Nicht beurkundungsbedürftig

Besteuerung: Kapitalertragssteuer zzgl. Solidaritätszuschlag bei Ausschüttung (26,375%); § 19a EStG kann Dry Income vermeiden

Gestaltungsvarianten (Auswahl)

Steuerprivilegierte schenkweise Einräumung von Genussrechte an Mitarbeitende

Genussrechte mit einem Gewinntopfmodell für Mitarbeitende

Genussrechte für Mitarbeitende mit Wertbeteiligung und:oder Vesting- oder Leaver-Regelungen

Genussrechte für ausgewählte Mitarbeitende als Spardose für die Kaufpreisfinanzierung im Rahmen der Nachfolge

Genussrechte sind vielfältig als Finanzierungsinstrumente einsetzbar. D.h. z.B. mit einer Rückzahlung eines Vielfachen der Einlage („Multiple-Modell“), mit verschiedenen verwässernden Gewinntöpfen für Investierende, Gründer:innen und Mitarbeitende oder auch mit „virtuellen Geschäftsguthaben“, die mehrere Finanzierungsrunden „mitdenken“.

Fazit: Genussrechte verdienen mehr Aufmerksamkeit

Ob als Anreiz- oder Beteiligungssystem für Mitarbeitende, als Finanzierungsquelle oder als Element der Nachfolgeplanung: Genussrechte bieten ein erstaunlich breites Spektrum an Einsatzmöglichkeiten und vereinen bei richtiger Ausgestaltung Flexibilität und steuerliche Effizienz.

Wir unterstützen gerne bei der rechtssicheren, wirtschaftlich und steuerlich sinnvollen Konzeption von Genussrechtsmodellen – sei es zur Mitarbeitendenbeteiligung, zur Kapitalaufnahme oder im Rahmen der Nachfolgegestaltung.

Hier können Sie erfahren, wie wie wir Sie bei der Umsetzung begleiten. Und natürlich können Sie uns auch gleich für ein kostenfreies, unverbindliches Erstgespräch kontaktieren.